papitube沒有如Papi醬所愿帶紅人出圈,卻意外讓一批MCN機構異軍突起,。

2016年Papi醬以2200萬元售出一集美即面膜的貼片廣告,,同期創(chuàng)立了MCN機構papitube。從個人自媒體到MCN機構,Papi醬的進化史是當時整個賽道的一個典型發(fā)展縮影,。

一方面當時微博與微信公眾平臺發(fā)展到成熟階段,,涌現出了越來越多的個人自媒體,他們對于內容的高強度創(chuàng)作以及粉絲,、商務運營需求催生了早期的MCN機構,。

另一方面這一年由于資本的助推,快手等短視頻平臺迅速成為流量聚集地,,不管是其它平臺有經驗的PGC內容創(chuàng)作者還是專門針對短視頻平臺新創(chuàng)立的公司都紛紛涌入,,試圖抓住平臺初期的流量紅利。

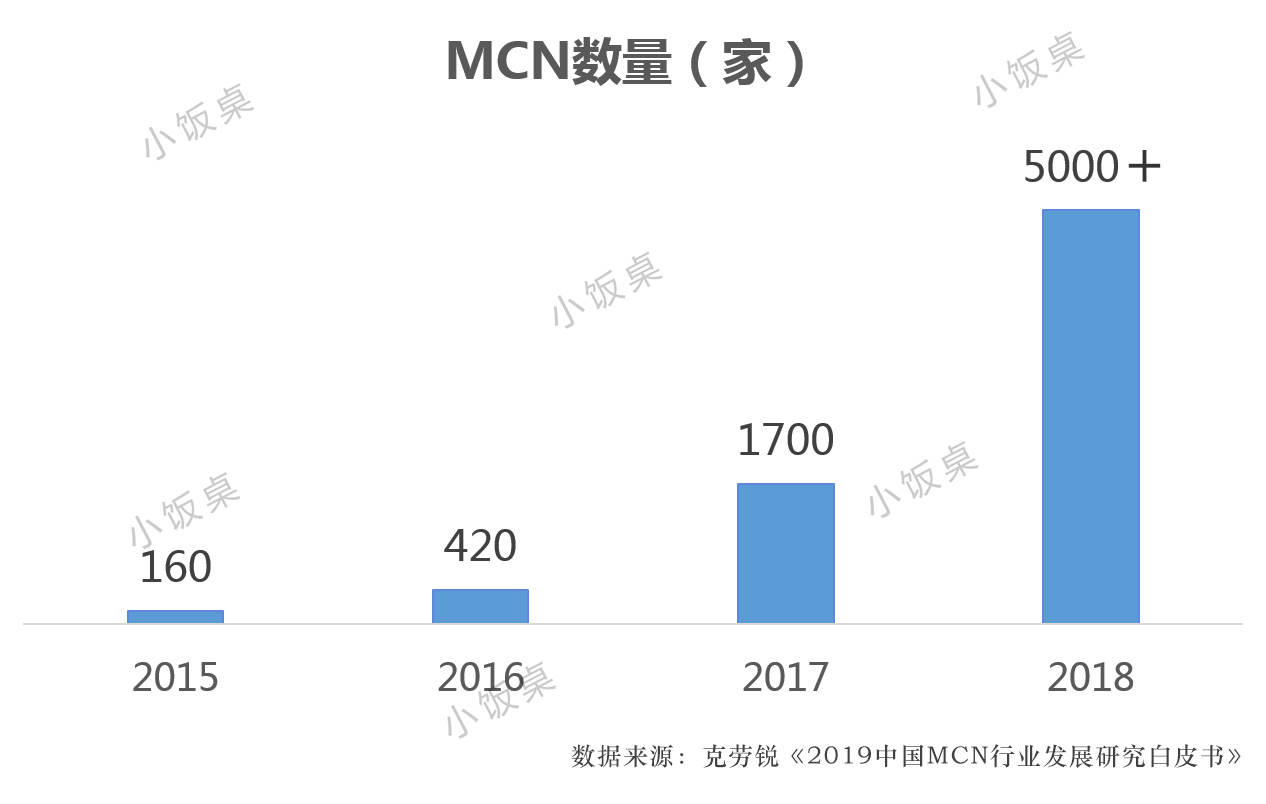

三年內,,MCN賽道野蠻,、瘋狂地增長,根據克勞銳發(fā)布的《2019年MCN行業(yè)發(fā)展白皮書》,,2018年中國MCN機構數量已超5000家,。

同于國外幾乎所有的MCN機構都聚集在Youtube上,中國多平臺的特色也讓MCN的形態(tài)在發(fā)生轉變,。其中有最初依托于微博發(fā)展起來,,并陸續(xù)布局微信、抖音,、快手等多個平臺的,,也有中途因看中某個新興平臺的商業(yè)價值而創(chuàng)立,并持續(xù)在這個平臺發(fā)力的,。

這也是為什么直至今天MCN依然具有關注價值,,從內容到直播再到直播賣貨,MCN離錢越來越近,,李佳琦一分鐘賣14000支口紅的案例在挑戰(zhàn)著大眾對于MCN的認知極限,。

而不管是平臺還是紅人,背靠的都是底層流量,,從本質上說,,MCN賽道能持續(xù)火熱還是因為90后、00后作為新消費群體已經在掌握話語權,。

90后,、00后作為新消費群體,不管是對于新興平臺還是平臺新玩法探索能力都非常強,,MCN機構可以通過持續(xù)輸出內容引導消費,。

從平臺到消費人群,MCN的存在大大提高了中間的變現效率,,它已經成長為各個對于PGC有需求的平臺的標配,。

資本看中這個“剛需”潛力,,從2016年就開始紛紛入局。據統(tǒng)計,,在2016年市場上僅有420家MCN機構的情況下,,投融資事件就發(fā)生了近200起,之后隨著行業(yè)的大爆發(fā),,面對越來越多新興的MCN機構以及逐漸顯露的行業(yè)問題,,資本的投入也謹慎起來,2018年僅有不到100起投融資事件,。 但這并非代表資本不看好賽道,,相反,這顯示行業(yè)進入理性發(fā)展期,,一些MCN機構已經在大浪淘沙中跑出來,,資本不必再廣撒網,可以以足夠多的金額狠砸一家,,2018年行業(yè)單起投資額平均值近2億,是2016年的近6倍,。

資本的態(tài)度反映了行業(yè)更迭,,MCN行業(yè)究竟有哪些困境,最終又將走向何處,?

為了探討這些問題,,小飯桌采訪了數位創(chuàng)業(yè)者與投資人:

星站聯(lián)合創(chuàng)始人朱峰

快美BeautyQ創(chuàng)始人陸昊

飛博共創(chuàng)合伙人林冬冬

納斯合伙人魚香

華星璀璨市場總監(jiān)唐甜

華映資本投資總監(jiān)劉天杰

某一線基金投資人胡潤林(化名)

本文將主要圍繞以下三個問題展開討論:

火爆三年,為什么現在MCN賽道仍值得看,?

MCN目前展現出哪些局限性又如何破局,?

未來什么形式的MCN會被資本看好?

一波未平,、一波又起的時代紅利

2019年,,MCN來到下半場,行業(yè)進入冷靜的整合期,。雖然MCN機構依賴的短視頻平臺紅利逐漸退去,,但直播電商又帶來新一波紅利,在95后,、00后新一代消費群體崛起后,,國貨品牌也順勢爆發(fā),MCN的強種草基因被廣告主持續(xù)青睞,。MCN賽道迎來淘金的新機會,。

首先盡管短視頻紅利消退,但短視頻平臺余威仍在,。

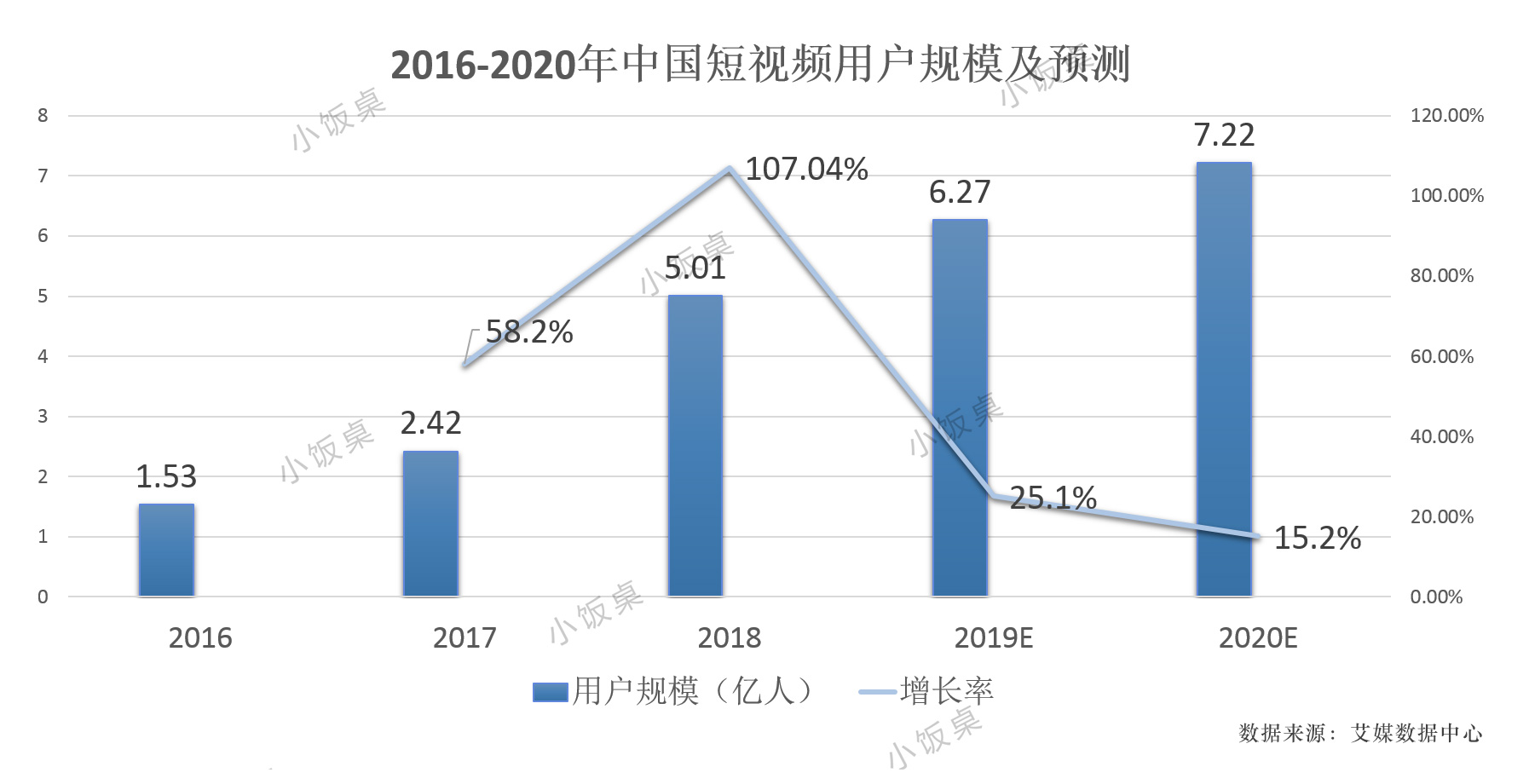

艾媒咨詢數據顯示,,中國短視頻用戶規(guī)模2018年已達5.01億人,,增長率為107.0%,預計2019年用戶規(guī)模將達到6.27億人,。報告中表示,,短視頻發(fā)展勢頭向好,隨著5G商用的進一步落地和AI等高新技術的應用,,短視頻行業(yè)將迎來新一輪的創(chuàng)新與競爭,。而短視頻營銷產業(yè)鏈中的MCN機構,或許能進一步提高商業(yè)化效率,。

除了用戶規(guī)模持續(xù)增長和技術的利好之外,,在星站聯(lián)合創(chuàng)始人朱峰看來,企業(yè)對私域流量的重視也會帶來新的機遇,。

在短視頻的紅利消退后,,企業(yè)獲取流量的成本也會越來越高,它們也越來越意識到私域流量的重要性,,更希望自建賬號和營銷陣地,,將粉絲沉淀在自有賬號里。所以為企業(yè)代運營賬號也成為星站等MCN機構重點跑馬圈地的方向,。

在短視頻余威尚在的情況下,,2019年又因直播電商掀起新一波流量紅利。以李佳琦,、薇婭為代表的淘系直播紅人,,將帶貨做到了極致,讓品牌方再次看到紅人的勢能,。MCN機構除了主要的廣告營銷變現外,,找到了離錢更近的電商變現,電商為MCN機構帶來更高的天花板,。

在納斯合伙人魚香看來,,“今年可以說是直播賣貨的元年,雖然網易考拉,、蘑菇街,、京東等等電商平臺開始推出直播版塊,資本也在入局,,但現在整個行業(yè)還處于起量階段,。”

MCN賽道依然被關注的另外一個重要原因是,,直播賣貨的紅利還會持續(xù),。

行業(yè)數據顯示,2018財年阿里零售GMV為4.8萬億,,淘寶直播的GMV為1000億,,也就是說依靠直播賣貨帶動的銷量只有2%,,這個賽道還大有可為。

微博在2019超級紅人節(jié)上也宣布推出電商服務平臺,,微博電商直播將與淘寶打通,,這也許為深耕微博的MCN機構帶來新的紅利。

雖然在這期間有也不少人唱衰MCN,,但MCN所提供的商業(yè)模式與運營思路,,為疲軟的營銷市場著實帶來了高效的解決方案。在資本寒冬下,,2019年上半年也有不少MCN機構獲得融資,,其中不乏騰訊、新浪這樣的巨頭介入,。

在大環(huán)境方面,,宏觀經濟的增長疲軟和國貨新品牌的崛起,也讓直播賣貨在這個時間節(jié)點爆發(fā),。

具體來講,,一方面,2018年宏觀經濟形勢不好,,廣告主的余糧也不多了,。CTR媒介智訊2018年11月發(fā)布的報告顯示,2018年全年廣告的增幅可能僅為2%左右,。

但品牌對廣告營銷依舊是剛需。在收緊褲腰帶的情況下,,選擇以營銷效果收費的直播帶貨似乎更為保險,。以往由明星代言提高品牌美譽度,紅人主要負責種草帶貨,,但現在就連李湘,、柳巖等明星也開始直播帶貨,品牌需要營銷過后看得見的銷量,。

另一方面,,中國正崛起一批新的消費群體,95后,、00后他們對國外品牌并沒有那么強的忠誠度,,更追求個性化,這給了國貨品牌占領用戶心智的機會,,國貨新品牌迎來紅利期,,讓MCN機構有更多空間來施展拳腳。

此外,,從MCN機構賴以生存的平臺上看,,雖然抖音快手等第一梯度的平臺競爭激烈,,但95后、00后成為消費主力軍后,,B站,、小紅書等平臺還待挖掘。

MCN機構所介入的品類也會更為寬廣,。飛博共博和快美BeautyQ主打“時尚”牌,,簡單來看,就是圍繞95后,、00后新一代消費人群的需求,,切入美妝、美食,、服裝等消費產業(yè),,其中飛博共創(chuàng)甚至還會深入母嬰等賽道,“MCN機構深度結合這些大的消費產業(yè),,也可以誕生一批新的超級大號,。”

而資本愿意押注的MCN機構特性也在于是否嫁接了服裝,、美妝,、美食等大的消費產業(yè)。在華映資本投資總監(jiān)劉天杰看來,,MCN機構做成一家廣告公司,,天花板是不高的,MCN終局是嫁接背后的產業(yè)形成品牌集群,。通過極強的品牌孵化能力,,擺脫依靠紅人接單的境地,并且構建自有品牌,,“僅一個品牌就可能帶來幾十億的市場價值,。”

MCN機構的中年危機與破局

前景雖好,,問題猶存,。

早期的MCN機構大都還只是扮演著中介角色,但隨著他們手中紅人與品牌商的資源越來越豐富,,其話語權也越變越大,,這時候的MCN機構便不再滿足于只是提供整合服務,絕大多數都開始向上游拓張試圖掌握內容的制作過程,,MCN的中國化形態(tài)基本成型,。

在經歷了2018年最蓬勃的發(fā)展時期之后,MCN機構面臨的是在紅人,、內容,、變現等方面遭遇的各種中年危機,。

1. 紅人方面

越來越多的腰部紅人難以熬到頭部。

根據卡思數據7月發(fā)布的《短視頻KOL紅人季度分析》,,在抖音,、快手兩個平臺上,有1萬個粉絲數目超過百萬的網紅博主,;在微博上,,擁有這個粉絲量級的博主更是超過了5萬個。

當平臺處于紅利期時,,對于內容的要求不高,,但隨著入局者越來越多,優(yōu)質內容越來越充沛,,爆火更依賴于運氣,,大部分紅人發(fā)展至一定階段都會陷入瓶頸期。

而由于機構手中腰部紅人過多,,很難做到對每一個都傾盡資源扶植,,越來越多的紅人只能停在當下階段,難以煥發(fā)第二春,。

頭部紅人還在出走,。

MCN機構并非不想在能力所及范圍內將有潛力的腰部紅人培養(yǎng)成頭部,但紅人一旦成長到頭部,,就會開始搶奪話語權,。

在劉天杰看來MCN模式是存在先天短板的,其中最大的就是過度依賴頭部紅人,。

在直播賣貨賽道這種狀況尤為明顯,。某一線基金投資人胡潤林曾在調查市場時發(fā)現,大部分情況下MCN機構與紅人的分成是五五,,對于頭部的可以開出三七,甚至MCN機構都可以不分成,,“相比于MCN機構,,品牌商更看中的是超級頭部紅人的名氣,面對貨源這些紅人擁有足夠的話語權,?!?

技術門檻高的賽道上,紅人資源仍匱乏,。

內容制作賽道的問題來自于紅人越來越多,,而對于游戲短視頻與直播以及直播賣貨等賽道來說,問題卻是紅人資源仍相對匱乏,。

“雖然現在市面上紅人圈看似熱鬧,,但在游戲這種技術門檻相對高的賽道,,主播仍供不應求?!比A星璀璨市場總監(jiān)唐甜對小飯桌記者分析道,。

2018年下半年在抖音MCN競爭已進入白熱化階段時,華星璀璨以游戲短視頻與直播入局,,一年時間發(fā)展至抖音MCN機構排名前五,,這說明市場上較為小眾的內容還有非常大的發(fā)展空間,有內容需求便有專業(yè)紅人需求,。

在直播賣貨賽道亦是如此,。

在2018年淘寶直播GMV 達1000億的情況下,2019年淘寶更是將此目標定在3000億,。

魚香也認為在整個直播賣貨行業(yè)的早期,,限制行業(yè)發(fā)展的一個重要因素就是缺乏專業(yè)紅人。

2. 內容方面

短視頻內容千篇一律,。

“2017年上半年抖音還處于紅利期時,,只要有些才藝就能獲取流量,但當下半年我們進場時,,各領域內容已經非常充裕,。”在飛博共創(chuàng)合伙人林冬冬看來,,這個賽道內容更迭太快了,。

僅半年時間,抖音就可以從內容荒漠發(fā)展為綠洲,,幾年下來,,行業(yè)內容同質化現象越來越明顯。

一方面MCN行業(yè)入局門檻低,,大部分機構內容創(chuàng)作經驗并不豐富,;另一方面,不管是紅人自身還是機構都存在局限性,,很難跳出自己的創(chuàng)作舒適圈,。

不僅如此,這些內容中大部分類別的變現價值并不高,。最初在微博,、短視頻興起的一批MCN機構,內容大多以惡搞,、生活與才藝類為主,,這種內容不但很難自然地進行產品推廣,而且與許多大牌調性不符。

行業(yè)“野蠻”發(fā)展,,立法跟不上,,讓內容的產出陷入版權之爭。

Papi醬公司被告作為短視頻音樂侵權第一案轟動自媒體界,,誰應該為版權音樂付費一時間眾說紛紜,。在林冬冬看來,這種問題應該平臺方參與進來一起解決,。作為主打音樂短視頻的平臺抖音先后與環(huán)球,、華納以及國內的摩登天空等唱片公司達成版權合作。但在微博,、快手等平臺,,海量的零散使用,單位使用價值普遍較低,,且很難劃分商用與非商用,,這還需要平臺、音樂版權商與立法部門三方共同解決,。

3. 變現方面

大部分機構現階段還難以擺脫對于平臺的依賴,。

MCN行業(yè)天花板本應該非常低,之所以有“資格”被拿來談商業(yè)價值很大程度上是因為分割了品牌商在互聯(lián)網端的一部分投放資金,。但一直以來品牌商最大的投放還是在電視媒體,,再加上前幾年火起來的電梯廣告流量成本較低而備受追捧,互聯(lián)網所占的比例并不樂觀,。

但去年直播賣貨的火爆卻讓品牌商一時間紛紛加大了在互聯(lián)網端的投入,。有數據統(tǒng)計,在去年10月8日到11月19日期間,,81%的品牌商都增加了互聯(lián)網廣告預算,,預算平均增長21%。

看起來這是對于MCN機構利好的信號,,但也側面展現出平臺對于MCN的重要性,。淘寶直播火了,帶起一批機構,,那淘寶直播的風吹過去之后呢,?這些依托于淘寶平臺的MCN機構又將何去何從?

同時,,因為各平臺商業(yè)化模式的不同,大部分依托一家平臺成長起來的公司會很難適應其他平臺的打法,。比如扎根于快手的MCN機構的基因更適合直播,,內容方面就會欠缺,扎根于抖音的MCN機構卻恰好相反,。

劉天杰認為,,對于MCN機構來說重要的不是拓展了幾個平臺,,而是能否在一個平臺上跑到頭部。

這誠然是每家機構奮斗的目標,,但做不到頭部或者已經做到頭部之后要追求的又是什么,?

在林冬冬看來,這個行業(yè)變革太快,,每家MCN機構都應該“居安思?!保軌驅崿F跨平臺遷徙考驗了一家MCN機構最深層的能力,?!拔覀儺敃r遷到微信時,有一批競爭對手掉隊,,遷到短視頻時又掉隊了一批,。”

除此之外,,MCN對于平臺另外一個直觀的依賴便是平臺資金補貼,,根據《2019年中國MCN行業(yè)發(fā)展白皮書》,目前有48.4%的MCN機構都享有平臺補貼收入,,這一數據僅低于排名第一的廣告收入,。

然而對于這些中年危機,也并非“無藥可醫(yī)”,,目前各個賽道內一些頭部的MCN機構已經找出了破局之道,。

對于越來越多的腰部紅人難以成長為頭部這個問題,像飛博共創(chuàng)這種成立十余年的老牌MCN機構,,一般通過砸資源解決,。

飛博共創(chuàng)旗下紅人仙女酵母曾短時間內在抖音迅速漲粉900萬,但之后數月一直處于瓶頸期,,飛博共創(chuàng)利用旗下微博明星與時尚圈資源,,通過與明星合拍、參加時裝周等活動幫助紅人出圈,,最終使仙女酵母實現二次漲粉,,目前仙女酵母已經擁有近1400萬粉絲。

而對于紅人出走問題,,不同機構都在各顯神通,。

飛博共創(chuàng)從2017年下半年就開始不簽約只孵化。據林冬冬介紹,,目前飛博共創(chuàng)紅人中只有極少部分是以前簽約留下的,。孵化也更傾向于IP 層面,比如復古童話鎮(zhèn)這種,“現在應該靠IP留住用戶,,而非紅人,。”

而星站從一開始便試圖通過算法擺脫對紅人的依賴,。“2016年入局快手時,,我們就在想方設法把所有流量掌控在自己手中?!眱赡觊g通過不斷賽馬的方式,,星站形成了一套可以“破解”快手算法的方案,打造了500多個網紅賬號,。

華星璀璨傾向于選擇培養(yǎng)自己的老員工成為頭部紅人,,其旗下粉絲量最多的紅人就是公司以前的員工,不僅懂游戲,,而且還對公司有足夠的歸屬感,。

納斯則更直截了當成立了納斯學院,不僅可以為自己培養(yǎng)紅人,,還在很大程度上解決了行業(yè)內紅人資源不足的問題,,一舉兩得。

面對內容同質化嚴重的問題,,星站選擇將所有問題交給算法,,時刻緊追用戶喜好,不加任何主觀判斷,。

“在IP內容方向最初確定時,,就選擇多元化方向?!边@是林冬冬給出的解決方案,。

飛博共創(chuàng)在微博以搞笑內容起家,轉戰(zhàn)抖音時也繼續(xù)采用以搞笑作為主打方向,,但用戶并不買賬,,遲遲難以漲粉后,其在內容中加入時尚,、復古等元素,,開辟了全新的內容模式,一時間漲粉數百萬,。

多元風格結合的路子除了可以擺脫內容同質化,,很大程度上也推進了內容變現。

在原有內容基礎上添加其他的內容元素比如時尚,、母嬰,、游戲等,,則讓內容背靠一個大的消費產業(yè),提升了變現價值,。

對于 MCN機構如何實現多平臺擴張,目前還沒有比較普適性的解決方案,。

而在通過拓展新業(yè)務以減少平臺補貼在收入中的占比上,,現在不同的機構也有了不同嘗試。

星站在今年下半年開始發(fā)力做B端代運營,??粗辛肆髁吭絹碓劫F以及KOL只愿意接納低客單價高毛利商品,而性價比高的商品很難找到KOL帶貨的痛點,,嘗試幫助品牌商運營自己的賬號來構建私域流量,。

納斯學院的學員分紅人與店鋪兩種類型,這保證了就算之后行業(yè)內對紅人賣貨需求不高時,,也還有小B端店鋪的生意可以做,。

MCN下半場怎么打?

2019年,,MCN機構開始進入洗牌期,。

在快美BeautyQ創(chuàng)始人陸昊看來,雖然今年因為直播電商的紅利又起了一波新產線,,但MCN已經到關鍵的淘汰期,,如果沒有從內容制作、賬號孵化到賬號成長和后續(xù)的管理,,再到規(guī)?;儸F整套的MCN工業(yè)化運作體系,MCN機構單靠紅利提量其實很難維持下去,。

林冬冬則更直接的表明,,隨著行業(yè)天然紅利將要觸達天花板,有許多MCN機構仍過度依賴單一的廣告模式,,不能進行商業(yè)化拓展,,甚至有一些還不具備規(guī)模化孵化紅人的能力,?!皬慕衲晗掳肽觊_始,市場就要開始對這種瘋狂增長做出反應,,一大批MCN機構會陸續(xù)出局,。”

劉天杰認為經歷了三年的混戰(zhàn)割據,,MCN機構頭部效應初顯,。目前頭部MCN機構格局相對穩(wěn)定,,中腰部的池子里在不斷更迭。按照克勞銳的《中國MCN行業(yè)發(fā)展白皮書》的數據顯示,,MCN市場規(guī)模整體達百億級,,頭部MCN機構撬動了六成的市場。

截至2019年3月,,根據克勞銳對315家中國MCN機構的調研顯示,,2018年超3成MCN機構的營收規(guī)模在5000萬元以上,6%的MCN機構營收破億,。同時近3年頭部MCN營收規(guī)模達億級的占比逐年提升,。

大浪淘沙下,行業(yè)進入較為冷靜的整合期,,之后馬太效應會更加明顯,,優(yōu)勝劣汰會加速,在賽道愈發(fā)擁擠的情況下,,之前野蠻生長的投機者注定要被淘汰,,MCN機構的入場門檻也會越來越高。

但MCN頭部效應也是處于早期,,并非不可撼動,,整個賽道還是不斷有新入局者攪動池水。

2018年底剛入局的華星璀璨,,選擇了游戲品類,,在不到一年的時間里做到了游戲垂類MCN機構的頭部。MCN機構未來如果能找到待開采的消費產業(yè),,與之深度集合也有很大的想象空間,。

在MCN機構模式同質化嚴重的情況下,如果有創(chuàng)新的模式出現,,依然可受到資方青睞,。在MCN機構深耕紅人的背景下,星站就看準更有商業(yè)化生態(tài)的快手,,搭建了一套拆解平臺算法的機制,,能保證減少對紅人的依賴,構建星站自己的而非紅人個人的私域流量池,。星站在2018年5月獲得經緯中國的B輪融資,。

2019年MCN機構出海也成一大趨勢。洋蔥視頻旗下的“辦公室小野”在YouTube收割了超700萬粉絲,、微念旗下的李子柒也擁有超600萬YouTube粉絲,,以他們?yōu)榇淼某龊O刃熊姳3种诲e的勢頭。

在以YouTube為代表的海外渠道上,,內容變現的方式主要有三種,,即:網絡平臺瀏覽分成,、廣告植入和眾籌打賞等,和國內的收入模式區(qū)別比較大,。其次海外用戶的觀看心理,、海外流量分發(fā)邏輯都有大有不同,MCN機構出海是否行得通,,市場是否足夠大還需要時間檢驗,。

在5G時代到來后,通信技術的升級,,用戶消費習慣可能會發(fā)生重大改變,伴隨而來的可能是新平臺的誕生,、內容形式升級和變現更多元化,。以上的改變可能誕生新一批的MCN機構,對于已入局的MCN機構而言,,平臺的遷徙能力和應對新內容形態(tài)的制作能力成為新的挑戰(zhàn),。

飛博共創(chuàng)2018年就開始布局5-10分鐘的IP劇。在林冬冬看來,,目前主流的視頻形態(tài)有兩種,,一是愛優(yōu)騰三個平臺主導的長視頻,第二種就是基于社交媒體的碎片化短視頻,,未來也許有5-10分鐘內容視頻形態(tài)新物種占據消費的主流,。

無論外部環(huán)境如何多變,在劉天杰看來,,要想在相對紅海的格局里能打,,必須得“一根針扎破天”,在客戶資源,、內容制作,、培養(yǎng)紅人的能力等某一方面,有一個極長的長板作為作戰(zhàn)武器來應對MCN下半場,。